2024-09-10 14:30 浏览量:12829 来源:中国质量万里行

听花酒,对多数人而言已不陌生。

从太上老君托梦到产品声称的奇效,从诺贝尔奖得主站台再到轰炸式的另类营销,以及在央视“3·15”晚会上的曝光——2020年问世的听花酒,由其上市公司青海春天的实际控制人张雪峰操盘,短短数年便在白酒行业创造了不小的“神话”。

从虫草到酒类,从极草5X到听花酒,张雪峰不遗余力地在营销之路上耕耘,以谋求推动青海春天的持续成长。其间,虽有辉煌时刻,也有不尽如人意的成果,同时伴随着众多质疑和批评的声音。即便听花酒曾遭遇挫折后再次出发,这次是否能让青海春天和张雪峰如愿以偿呢?

疯狂的虫草

张雪峰,一位颇具传奇色彩的人物,无论是他的个人经历还是故事都充满了神秘感。根据公开信息,生于1969年的张雪峰是四川成都人,持有工商管理硕士学位,曾是公务员,之后投身商业海洋,一直在成都奋斗。

据说,张雪峰与青海及冬虫夏草的联系始于一匹马。2003年,他一位好友心爱的马在冬季患病,在更换治疗无效后,食用了混有冬虫夏草的饲料而康复。这件事激发了张雪峰对冬虫夏草的浓厚兴趣。当时正值非典过后,冬虫夏草被传为神药。

据青海春天官网所述,张雪峰被誉为青海春天极草总设计师,他在实验室里沉浸了大半个月后,发明了全套的虫草清洗净化技术、获得国家专利的冬虫夏草分别定位粉碎技术,并在耗费超两千万元的冬虫夏草粉研发后,研制出了不含塑化剂的冬虫夏草纯粉片。

随后,“极草”系列面市,支撑起了青海春天的业绩。极草5X号称是100%无添加的冬虫夏草纯粉含片,价格昂贵。一盒约28.35克的虫草产品极草5X,售价高达29888元,每克价格超过1000元,远超黄金的价值。

借助“一匹马”的故事,张雪峰推出了一系列激进的营销攻势:“冬虫夏草,现在开始含着吃”的洗脑电视广告,在航空公司头等舱杂志上“如同人类找到了火种,我们找到了冬虫夏草极致吸收的方法”的广告语,以及“纯粉片产品比虫草原草至少多7倍精华溶出”的宣传……

在猛烈的广告推广下,极草5X被誉为“抗肿瘤良药”。当时,张雪峰声称极草5X的目标客户群体是“除去房产、汽车之外,净资产达到1000万元以上的人群”。

在21世纪初十年间,极草5X创造了销售奇迹。2014年,青海春天营收超过20亿元,其中“极草”贡献了18.9亿元营收,占比超过九成。2015年6月,张雪峰带领青海春天通过借壳上市方式,成为“冬虫夏草第一股”。

然而,好景不长,由于“非食品、非保健品、非药品”的三重身份一直备受质疑的青海春天,随着保健品行业的整顿,因涉及违规销售、虚假宣传等多项问题,2016年3月,其核心产品极草被原国家食品药品监督管理总局勒令停产,业绩面临崩溃。

虽然尝试通过控股股东西藏荣恩旗下子公司三普药业授权经营来化解风险,但这只能让青海春天维持生存,代理的虫草产品难以再创极草5X时期的辉煌。从2015年至2020年间,青海春天的营收连年下滑,从巅峰时的14.02亿元降至1.24亿元。

后来,青海春天转型进入酒类行业,自2018年起代理宜宾凉露酒业有限公司的小瓶佐餐酒凉露,主打火锅餐饮市场,但市场表现平庸。

直到2020年,张雪峰的一个“梦”引领青海春天进军白酒行业,开启了一段新的自救之旅。这一次,他在新推出的产品“听花酒”上看到了希望的曙光。

神奇的听花

一个梦、一个字、一瓶酒构成了张雪峰为2020年推出的听花酒量身打造的传奇故事。

在一次采访中,张雪峰提到听花酒的创作灵感来源于一次奇异的梦境。梦中,太上老君拿着拂尘轻轻地在他手心写下了“活”这个字。梦醒后,他想到“水在舌边即为活”,在天仙的指引下,他与团队最终研发出了号称集合万千功效于一身的听生津白酒,并将“活”字刻在了酒瓶上。

用一个“神仙托梦”故事为听花酒背书,使得听花酒一上市就饱受争议。有人觉得这是荒诞之谈,有人付之一笑,也有人认为从冬虫夏草到听花酒,张雪峰的营销手法依旧如故。

值得注意的是,听花酒的生产公司为宜宾听花酒业发展有限责任公司,即前身为宜宾凉露酒业更名而来。天眼查App显示,宜宾听花酒业成立于2012年12月,与青海春天无直接股权联系。

据青海春天官方称,其与宜宾听花酒业展开战略合作,独家代理“听花”“读花”系列产品的销售,采取自营加经销商为主、电商销售为辅的模式。业内资深人士表示,这种合作模式或许是借鉴了极草的经验教训。

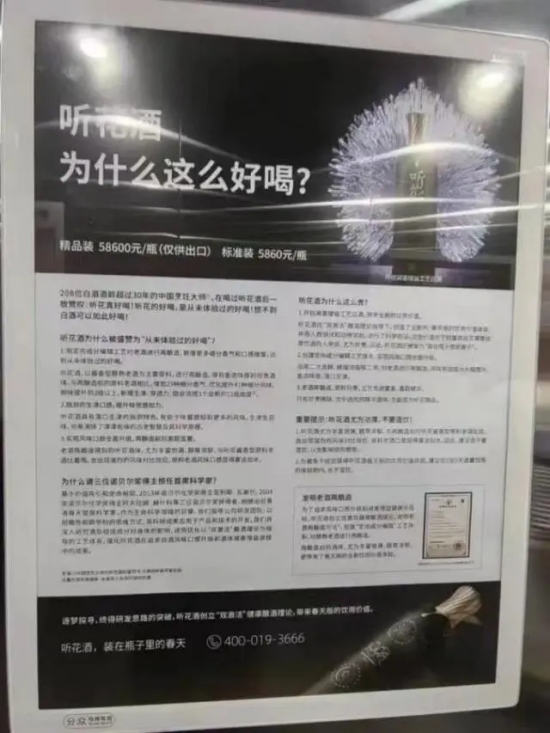

2020年12月,青海春天开始在市场上对听花酒进行品鉴和测试,此后才正式推向市场。令人震惊的是听花酒激进的定价策略,分为酱香和浓香两种类型,标准装定价为5860元/瓶,精品装售价高达58600元/瓶。在各大社交平台上,关于听花酒“收割智商税”的评论随处可见。

面对外界质疑,青海春天声称听花酒采用创新工艺制成,使用醇熟老酒作为基酒,经特制香曲和二次发酵、精馏浓缩等“减害增益”工序,口感生津并具备神奇功效。

为了打造听花酒的市场地位,张雪峰再次启用极草5X时期的高调营销策略,让听花酒频繁成为舆论焦点,不断刷新行业内外的认知。

基于神仙托梦和“听花生津感受调研”,2021年,听花酒发布了《饮用听花酒对成年男性身体机能影响的探索性研究》简报。报告显示,经过连续7天每天饮用50ml听花酒的测试,参与试验的健康成年男性志愿者的免疫指标、深度睡眠比例以及影响勃起功能的一氧化氮水平等数据显著提升,引发了公众热议。

2022年至2023年间,听花酒又先后聘请了诺贝尔奖得主斐里德·穆拉德、亚利耶·瓦谢尔以及阿夫拉姆·赫什科担任公司的联席首席科学家,为其宣称能“壮阳、抗癌、抗衰老、养生”的功效背书。走“科学权威”路线的听花酒赚足了眼球。

“舍得孩子套得到狼”,张雪峰抓住每一个“新闻点”铺开宣传攻势,曾成功卖出极草5X的他信心满满,坚信市场上总会有人买单。

固定投放于《人民日报》等几家主流央媒;登陆《非诚勿扰》等媒体节目的广告位;覆盖各种高端写字楼、机场等户外媒体;在专业期刊中发表文章;甚至通过“碰瓷”贵州茅台、泸州老窖等知名酒企来进行反向广告宣传,尽管因此被判定为不正当竞争并需赔偿道歉,却似乎也获得了“超值”的影响力……

听花酒电梯广告

张雪峰相信大胆投入,就能让听花酒起飞。尽管听花酒依靠营销手段让青海春天的营收重回增长轨道,但在白酒行业分析师肖竹青看来,缺乏历史文化基因的听花酒无法通过一个梦中故事构建品牌底蕴,其营销策略可能难以为继。

醉酒的神话

事实上,在众多业内人士看来,听花酒一直是不同于传统白酒的“另类”存在。没有历史、不讲产区,工艺一笔带过,营销从疯狂到过度,这样“神秘莫测”的天价白酒,被更多人认为翻车几乎是早晚的事。

2024年央视“3·15”晚会上,听花酒因涉嫌虚假宣传、夸大功效、违反广告法被点名。当晚,青海春天就收到上海证券交易所上市公司管理部门的监管工作函。成都市监管部门连夜展开督查……

事件发生后,听花酒微信公众号被停用,听花酒遭全网下架、线下门店关门,户外广告被撤下或遮挡,地方市场监管部门纷纷调查门店,青海春天的股价也一路下行。张雪峰和青海春天猝不及防,又站在了风口浪尖上。

2024年,3月18日早盘,青海春天(600381.SH)股价以5.91元/股开盘,直奔跌停,市值跌至34.70亿元,而市场对其后续冲击仍不乐观。6月25日,ST春天子公司北京听花贸易有限责任公司收到北京市朝阳区市场监督管理局出具的《行政处罚决定书》,因违法宣传问题被罚款80万元。

“听花酒并不是白酒,更像是露酒。”对于央视的生产工艺质疑,听花酒回复称,公司生产工艺采用的是2022年2月22日取得授权的《采用强化曲制备凉口型白酒的方法》和2024年3月12日取得授权的《老酒再酿造的方法》等技术,并非向酒中添加薄荷或薄荷提取物。

青海春天的多次“失误”,更加印证了品牌坚守长期主义的重要性。有业内人士认为,青海春天是在进行资本运作,缺乏产业基础和长期发展规划。营销不应越过底线,良好的价值观是品牌健康发展的基础。

据了解,ST春天目前主要经营酒水快消品和大健康两大板块业务,其中酒水快消品业务主要是以“听花”为代表的系列高端白酒的销售。不过,自2019年以来,ST春天在卖酒这条路上走得并不顺利。

财报显示,2019年,ST春天尚处盈利状态,公司当年实现归属净利润约为580.78万元。2020年,公司净利润大幅转亏,实现归属净利润约为-3.2亿元。随后的2021—2023年,ST春天净利连续亏损,实现归属净利润分别约为-2.49亿元、-2.88亿元、-2.68亿元。

到2023年,青海春天净利润已连续亏损4年,总亏损约11亿元;而扣非归母净利润已连续亏损5年。在二级市场上,自2022年4月中旬以来,ST春天股价就处于震荡下跌态势。

加之行业不利形势,青海春天的白酒业务压力巨大。对于2023年的净利亏损,ST春天直言,报告期内公司根据市场拓展需求,在两大业务板块均加大了产品推广支出和市场投入,而相关产品未能及时达到相应的销售规模和利润。

8月1日,ST春天公布了2024年半年报,公司上半年实现营业收入约为1.38亿元,对应归属净利润仍处于亏损状态,约为-5986.99万元。此外,ST春天上半年销售费用约为8351.46万元。

ST春天坦言,由于第一季度受“3·15”影响以及第二季度为白酒销售淡季,相关产品的销售和营收未达预期目标,导致整体经营出现亏损。公司积极回应市场监管部门的检查要求,暂停白酒业务运营,并致力于克服负面影响。

未知的复活

重金营销策略失败后,听花酒面临“复活战”,不少人期待张雪峰的新动向。

市场消息称,从7月27日起,听花酒的楼宇电梯广告、34家经销商及16家体验店开始逐步复苏。继“3·15”晚会被点名并接受180万元罚款之后,听花酒再度高调回归市场。对于备受争议的58600元/瓶精品装,ST春天表示仅供出口,国内“只送不卖”。

行业媒体分析认为,卷土重来的听花酒仍受到市场期待,其不存在质量问题且保持高热度,可能会因此获得意外之福,但未来是否能迈过难关、重回巅峰仍是未知数。

行业分析人士指出,2024年对青海春天而言面临两种可能的结局:一是实现至少3亿元营收或扭亏为盈从而摘帽;二是触发退市红线。听花酒要么浴火重生,要么陷入恶性循环。

显然,青海春天面临的压力巨大,但也不得不勇敢面对困境。此前,ST春天就曾表示,根据年度经营计划,拟在2024年提升酒水业务板块的业绩,但要让消费者认可听花酒的高端品牌形象并带动公司业绩提升似乎充满挑战。

张雪峰将听花酒定位为超高端商务酒,在头部企业竞争激烈的市场中保持地位并不易。

中国商业经济学会副会长、自由贸易港(区)专委会会长宋向清提到,高端白酒可能存在三个不匹配的问题:品质与定位不匹配、定价与营销对象不匹配、广告与理念、质量和性能不匹配。这对听花酒意味着其营销努力可能难以取得预期效果,需综合考虑多方面因素。

中国食品产业分析师朱丹蓬表示,听花酒在消费层次裂变中找到发展空间,尽管它匹配了超高端的品牌定位,但如何落地这一定位是关键挑战。

张雪峰在2021年的一次采访中声称,听花酒计划五年内达到300亿元的销售额。然而,从当前形势来看,前路依然漫长且充满挑战。在密切合作的框架下,青海春天是否真的押对了宝?一切还需时间验证。(文/中国质量万里行酒业观察)